Das veränderte Marktumfeld durch gestiegene Zinsen und Baukosten, veränderte Arbeitswelten und Nachfragetrends, verschärfte regulatorische Anforderungen sowie geopolitische Unsicherheiten stellt sowohl für Entwickler, Investoren und Finanzierer von Gewerbeimmobilien vor erheblichen Herausforderungen. Für opportunistische Investoren hingegen ergeben sich attraktive Einstiegschancen. Wir beraten Sie gerne bei Ihrer erfolgreichen Transformation von Immobilien- und Kapitalstrukturen mit unserer Expertise in den Bereichen Immobilienwirtschaft, Finanzierung und Restrukturierung.

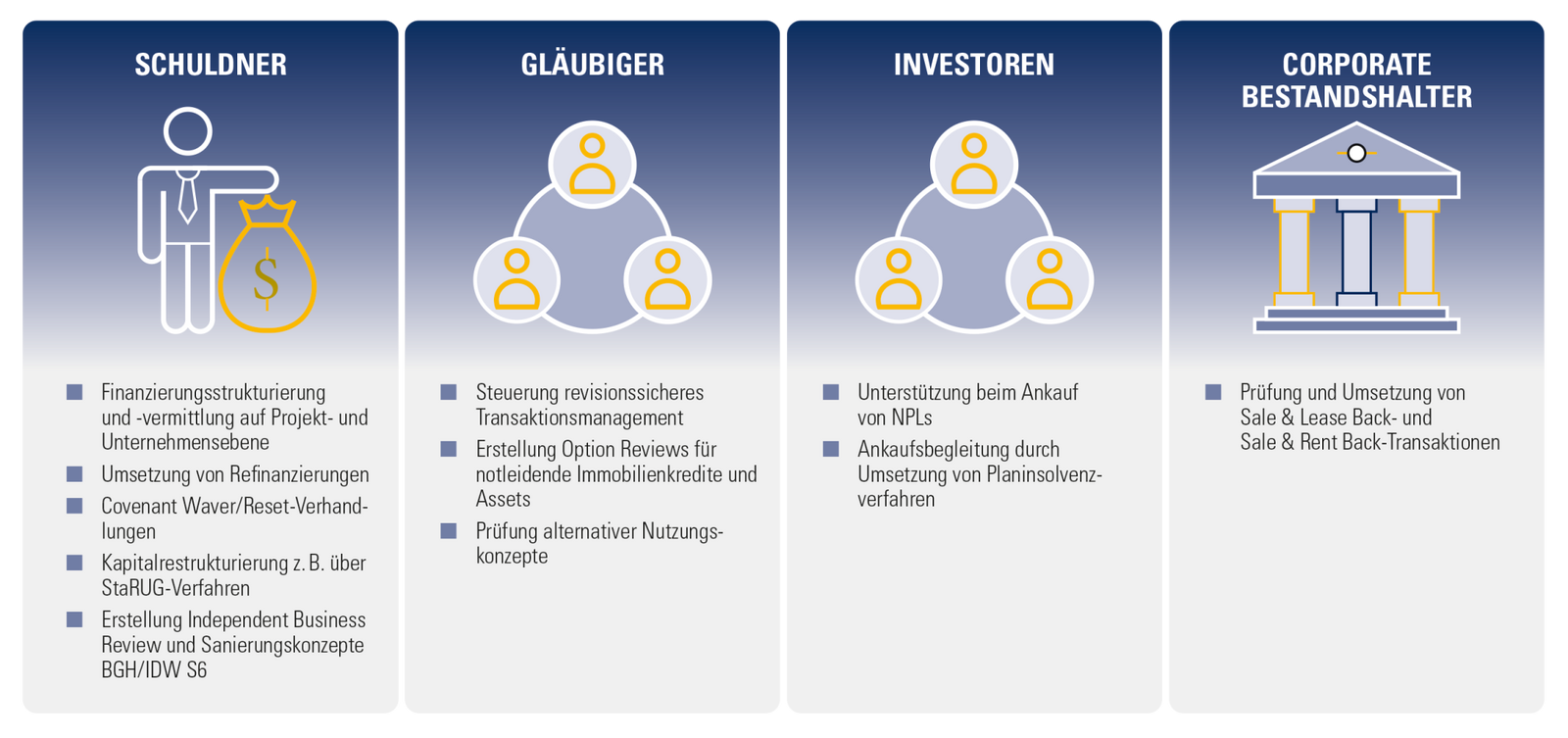

Unser Zielgruppenportfolio umfasst dabei

- Immobilien-Investoren und -Bestandshalter (Private Equity, Family Offices, Industrie)

- Immobilien-Projektentwickler

- Geschäftsbanken

- Alternative Finanzierer

- Insolvenzverwalter